国南宫28官网- 南宫28官方网站- APP下载际资本流动态势与展望

2026-02-14南宫28官网,南宫28官方网站,南宫28APP下载2025年,全球经济在通胀压力缓解背景下温和增长,但增速略有放缓。主要经济体货币政策转向宽松、财政刺激政策延续、人工智能等前沿技术投资加速,为全球经济提供了增长动能;然而,持续的地缘政治冲突、多国高企的财政压力以及美国关税政策调整引发的贸易壁垒,仍制约着全球复苏进程。国际货币基金组织(IMF)在2025年10月发布的《世界经济展望》中预测,全球实际GDP增速将由2024年的3.3%降至2025年的3.2%。

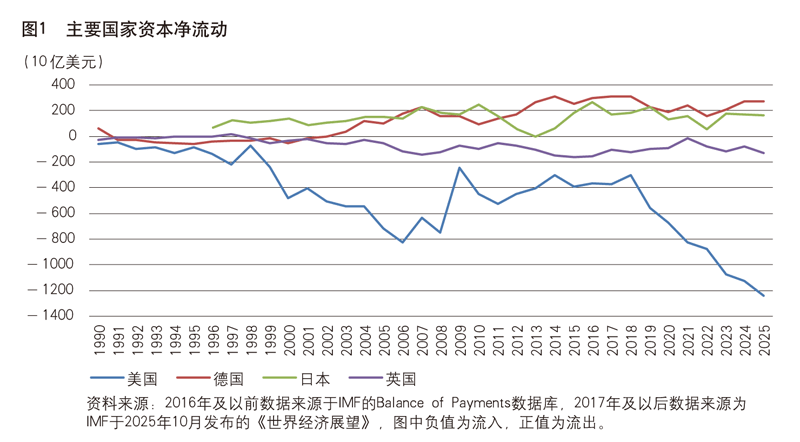

分地区看,在贸易政策不确定性高企、国际投资者避险情绪上升背景下,2025年发达经济体整体由2024年的资本净流出转为净流入,规模预计为763亿美元。其中,美国预计2025年延续净流入态势,规模将扩大至12408亿美元(见图1)。英国资本净流入规模预计扩大至1285亿美元,主要因为其与美国达成的贸易协议在一定程度上令外部环境预期稳定。德国预计将保持资本净流出局面,但净流出规模有所下降,预计由2024年的2738亿美元降至2025年的2717亿美元。日本因国内货币政策仍处于紧缩阶段以应对通胀压力,资本净流出规模预计小幅降低至1648亿美元。2025年新兴市场与发展中经济体整体资本净流出规模预计有所扩大,预计为4883亿美元,但各地区呈现分化状况。其中,亚洲新兴市场与发展中经济体的温和通胀为宽松货币政策提供了空间,但外部需求疲软抑制了资本流入,2025年资本净流出规模预计扩大至6043亿美元。欧洲新兴市场与发展中经济体虽然面临生产率增长乏力和劳动力供给下降等约束,但国内需求仍保持稳定,资本净流入规模预计增至526亿美元。在地缘政治局势的持续动荡下,撒哈拉以南非洲部分主要经济体进行了有效的提高财政收入与改善债务管理的改革,经济保持韧性,2025年资本净流入规模预计增至294亿美元。拉美和加勒比地区新兴市场与发展中经济体延续资本净流入态势,规模预计略升至987亿美元。受强劲的国内需求、石油产量的增加以及宽松的金融条件影响,中东和中亚新兴市场与发展中经济体2025年资本净流出规模预计下降至648亿美元。

在直接投资方面,根据联合国贸易和发展会议(UNCTAD)发布的《2025年世界投资报告》,贸易紧张局势升级和地缘政治分裂等因素制约全球对外直接投资的增长。分地区看,根据《世界经济展望》,2025年发达经济体直接投资净流出规模预计为2684亿美元,相较于上年的4366亿美元大幅减少。其中,美国的跨境直接投资预计从2024年的净流出转为净流入1450亿美元,这可能因为美国企业在高度贸易政策不确定性下延缓对外投资决策以及外国企业为应对美国进口壁垒而在美增加投资。日本由于货币政策处于紧缩阶段,预计将保持直接投资净流出态势,但规模减少至1782亿美元。受制造业技术转型滞后和竞争力削弱、美国关税政策拖累出口等因素影响,德国经济增长乏力,直接投资净流出态势预计从上年的328亿美元增加至468亿美元。在全球不确定性、贸易疲软背景下,新兴市场与发展中经济体的外国直接投资表现出一定的韧性,预计2025年外国直接投资延续净流入态势,规模为1649亿美元。分地区看,欧洲新兴市场与发展中经济体国内需求保持稳定,外国直接投资延续净流入态势,规模扩大至435亿美元。拉丁美洲与加勒比地区、中东和中亚地区以及撒哈拉以南非洲地区的外国直接投资均延续净流入态势,预计规模分别为1140亿美元、153亿美元和499亿美元。亚洲新兴市场与发展中经济体的外国直接投资延续了净流出态势,但规模预计从925亿美元减少至578亿美元。

根据《世界经济展望》,在证券投资方面,预计2025年发达经济体延续净流入、新兴市场与发展中经济体为净流出态势。发达经济体整体证券投资净流入规模预计由2024年的3528亿美元扩大至6826亿美元。分地区看,美国在降息周期启动背景下,证券市场保持吸引力,证券投资净流入规模预计略升至9660亿美元;德国的证券投资预计将延续多年以来的净流出态势,但规模从340亿美元减少至215亿美元;日本由于表现出经济复苏迹象,证券投资预计将转为净流入226亿美元。2025年,新兴市场与发展中经济体证券投资净流出规模预计将由2024年的2647亿美元减少至2056亿美元。分地区看,亚洲新兴市场与发展中经济体证券投资净流出规模预计由2153亿美元减少至1743亿美元;欧洲新兴市场与发展中经济体预计净流入252亿美元,规模与上年的259亿美元大致相当;拉丁美洲与加勒比地区净流出预计从131亿美元减少至12亿美元;中东和中亚地区预计净流出633亿美元;撒哈拉以南非洲地区预计净流入80亿美元。

从直接投资角度看,2025年前三季度直接投资净流出809亿美元,同比下降49%,主要因为外国对华直接投资回升以及居民对外直接投资规模下降。分方向看,2025年前三季度我国吸收外国直接投资377亿美元,逆转上年同期撤出155亿美元的局面,主要原因可能是外资在华利润再投资回升以及股权性质投资持续流入,特别是在高技术制造业和绿色能源等领域,对外资吸引力持续增强;同时,“稳外资”政策有力推进、外商再投资便利化等措施落地,增强了外商对华直接投资的信心。2025年前三季度我国对外直接投资为1186亿美元,同比减少17.1%,主要源于关联企业债务性质资金流出的下降。一方面,美国关税壁垒提高了跨境经营成本并增加了跨境投资的不确定性,促使部分中国企业重新评估境外投资布局;另一方面,随着美国等全球主要国家实施宽松的货币政策,境外融资成本相对下降,为境内企业的境外关联公司进行本地化债务融资提供了便利,从而减少了对境内母公司的借款。

从证券投资角度看,2025年前三季度我国证券投资项下净流出3082亿美元,同比增加7.1倍。其中,股权投资净流出1615亿美元,同比增长93.9%,债券投资由上年同期净流入451亿美元转为净流出1467亿美元。分方向看,2025年前三季度来华证券投资流出450亿美元(上年同期为流入946亿美元),主要是由来华债券投资撤出所致,尤其是第三季度来华债券撤出达672亿美元。究其原因,一是在权益市场回暖的背景下,股票资产的回报有所改善,部分外资在资产配置中由债券转向股票;二是2025年前三季度中美利差深度倒挂,中国10年期国债收益率处于历史低位,而美国则处于相对高位,削弱了人民币债券对外资的吸引力;三是市场对人民币的升值预期使境外机构持有同业存单的综合收益可能下降,在2025年前三季度同业存单到期规模上升的背景下,部分外资在到期后撤出中国债券市场。2025年前三季度我国对外证券投资达2632亿美元,同比增长98.3%,其中股权投资流出1746亿美元,同比增长97.4%,债券投资流出886亿美元,同比增加一倍。究其原因,一方面,境内个人、投资机构等主体通过“港股通”和“基金互认”渠道购买香港的股票和基金的份额有所增加;另一方面,境内银行等金融机构投资境外股票和债券的规模增长,根据国家外汇管理局《2025年上半年中国国际收支报告》,该类投资上半年净增加504亿美元。

从其他投资角度看,2025年前三季度我国其他投资净流出1620亿美元,同比增长1.1倍。分方向看,对外其他投资流出1705亿美元,同比增长198%。这主要是因为在境内流动性较为充裕的背景下,境内主体增加境外存款,特别是境内银行境外同业存放增加,同时境内对外放款规模扩大,推动境外资产配置增加。2025年前三季度,来华其他投资为85亿美元,上年同期撤出212亿美元,主要是因为非居民持有人民币及在华存款增加。分项目看,2025年前三季度货币和存款项由上年同期净流出15亿美元转为净流入22亿美元。2025年以来人民币汇率逐步走强,促使境内主体贸易结汇意愿提高,也吸引了部分境外资金增加人民币资产配置,并以存款等形式留存于境内,从而带动货币和存款项下资金由净流出转为净流入。贷款项下净流出991亿美元,同比增加近18倍,究其原因,一方面是境内主体对外贷款规模显著增加;另一方面是境内主体偿还境外贷款规模上升,二者共同推动贷款项下净流出规模扩大。贸易信贷项下净流出456亿美元,同比下降8.8%,可能与企业通过调整收付账期所形成的资金流出压力有所缓解有关。

展望2026年,全球经济增长受到地缘政治冲突、美国关税政策以及多国政府债务高企带来的财政压力等因素的共同制约,复苏动能将有所减弱。2026年全球资本流动规模预计较2025年略有下降。一方面,俄乌冲突、拉美局势动荡等全球地缘政治风险持续,推升了全球经济与政治不确定性,使国际投资者在跨境资产配置上更趋谨慎;另一方面,根据IMF数据,美国的有效关税税率仍处于约19%的较高水平,较高的关税会抑制全球资本流动。与此同时,随着全球通胀水平逐步回归目标区间,主要经济体中央银行的货币政策保持宽松,有望在一定程度上改善不利因素对国际资本流动的冲击。

具体到中国,在外部环境层面,地缘政治风险与美国对华经贸政策带来的政治、经济不确定性,预计将成为2026年中国经济增长面临的重要挑战;在国内政策层面,适度宽松的货币政策与积极的财政政策将持续发力,以应对外部挑战、推动经济增长。2026年是我国“十五五”的开局之年,随着高水平对外开放稳步推进、投资便利化措施的落地见效以及国际投资者对中国经济的向好预期,2026年中国吸引跨境资本流入将面临更为有利的局面,预计中国跨境资本净流出规模将下降。具体来看,在直接投资方面,得益于我国与“一带一路”共建国家深入合作以及电动汽车、电池等新兴产业相关企业积极投资海外,预计2026年中国对外直接投资规模将增加。同时,随着中国制造业数字化、智能化转型深化,海南自由贸易港“零关税、低税率”等制度型对外开放政策落地,以及《鼓励外商投资产业目录(2025年版)》等政策的有效引导,将为外国在华直接投资提供更多机遇,预计外国对华直接投资将持续流入。在证券投资方面,在资本市场高水平开放持续推进、经济基本面稳中向好、外资机构上调中国股票评级以及市场对人民币汇率持升值预期等多重利好因素的共同推动下,外国对华证券投资有望进一步增长。■